- 読んでよかった! 開業指南塾

- 開業に関する欠かせない情報が満載

開業準備「虎の巻」お金のはなし

医師としての生涯。

歩む道の違いでいったいマネープランはどう変わるのか?

FILE 007

万一のライフプランから見えてくる財前先生の家族への思い

- 万一の時の必要保障額を考える

開業を決意した財前先生。開業の資金も気になるところですがもう1つ気になっていることがありました。

お子さんが生まれたときに「とりあえず・・」加入した生命保険、その保障額や内容についてきちんと理解していなかったのです。

大きな決断をしたこの機に、今一度きちんと設計し直すことにしました。

1.万一のライフプランについて

さて、それでは今回は、FP相談の目的のひとつでもあった、「万一の場合の生命保険は充分なのか? 生命保険は子供が生まれたときに加入したが、内容や保障額も理解していないので 見直しをしたい。」について考えていきたいと思います。

「生命保険を見直すうえでは、万一のライフプランについての考えをお伺いしていきますが、先生が最低限守ってあげたい生活。奥様が保障してもらいたい生活とはどんなものでしょうか? 」

「。。。。。」財前先生・奥様共に直ぐには返答ができないご様子。

「万一の生活なんて、考えたことも、夫婦で話し合ったこともあるご家庭はほとんどいらしゃらないでしょう。しかし、ご家族に必要な保障額は、どんなに優秀な保険の営業マンでも経験豊富なFPでも、先生の考えが決まっていない限りわからないのです。 それでは、ひとつひとつお伺いしていきましょう。

まずは、これまでのライフプランでは、奥様は仕事を辞めて専業主婦になる予定でしたが、万一の場合は、なりふり構わずすぐに働きに出るのはあたりまえと考えますか? それとも、お子さんが小学校の高学年になるのを待って働きに出ることを前提としますか? 」

「夫が亡くなってから、全く働かずに悠々自適に生活をしていくというのはどうなのかわかりませんが、妻が働いて収入を得るという前提で必要保障額の計算はしたくはありません。現実的にはタイミングをみて働きに出るのかもしれませんが、その収入は予期せぬ事へ備える貯蓄や、より豊かな生活を送るために使ってもらいたいと思います。 妻が働くことを完全に前提としたならば、インフレや災害、子供の進路変更などへ対応する調整弁がなくなってしまうし、万一妻も病気にでもなってしまった場合には手の打ちようがなくなってしまうのでは。 」

「そうですか、わかりました。わたしも個人的には同じ考えで、自分の保障設計をしています。 次に遺族年金の算出に関してですが、開業前後で受け取れる遺族年金に差が生じますが、開業前の勤務医の時に万一が起こった場合でよろしいでしょうか?」

「はい、開業してからの保障額の算出は、開業前の相談の時にまたお願いします。所得補償保険なども必要なようですから。」

「では、来年二人目のお子様が生まれたあとに万が一が起こった前提で試算してみましょう。」

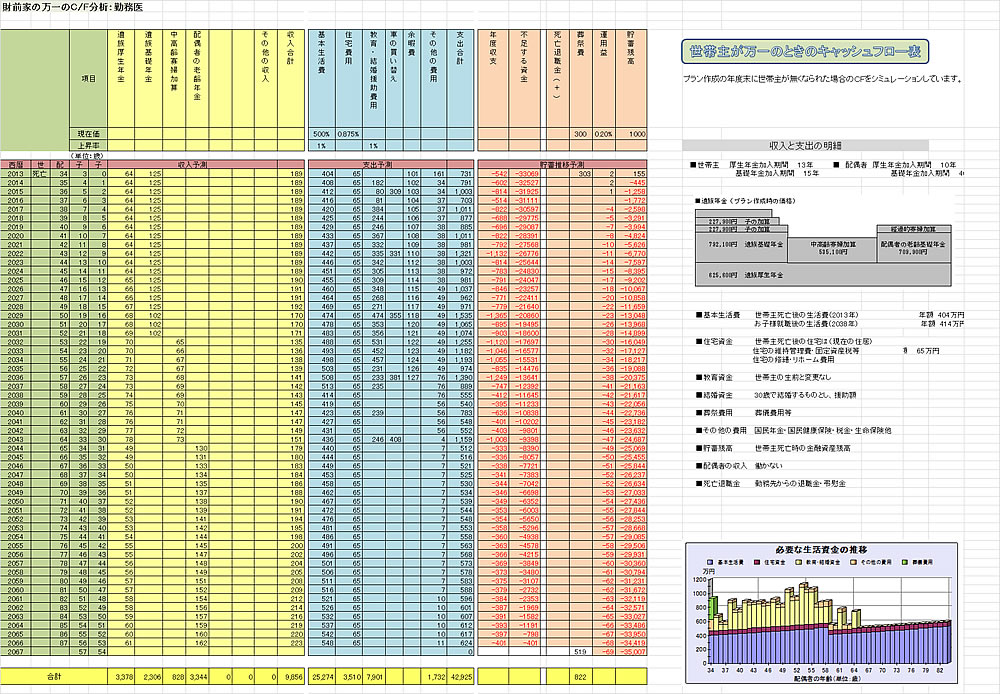

2.残された家族に必要な保障額は?

「それでは支出に関してですが、これまでのCFでは、基本生活費を年間500万円としていますが、先生がいなければかからないものを差し引きます。先生の小遣いと昼食代、お酒代、散髪、携帯電話など確実に月に8万円はお使いになられていますから、年間100万円は少ない基本生活費となるはずですが、その他に生活水準の引き下げを考えますか? 」

「いいえ、これまでと同様と考えてください。」

「次に住居費に関してですが。万一の場合も現在のマンションに住み続けますか?それとも奥様の実家に戻るという選択肢はありますか?その場合、マンションは売却しますか、賃貸に出しますか。」

「現在のマンションに住み続ける前提でお願いします。」

「それでは、住宅ローンは団体信用保険で相殺されますので、住居費は管理費・修繕積立・固定資産税くらいの出費ですね。」

「教育についてはどのように考えていきますか。サラリーマンの世帯では厳しい教育プランをお考えですが、万一の場合はどう考えますか? 私の娘も幼稚園から私立へ入園させましたが、高校卒業までの間には、お父さんが亡くなってしまった子が何人かいたようです。その多くのお子さんは公立の学校へ編入されたようですが。」

「万一の場合でも、転校などさせずに同じ生活が送れるようにするために保険の見直しをご相談しています。」

「では、次に大きな支出として車の買い替えがあります。高額な車を乗りついでいくライフプランですが、ここはどう考えますか?」

「そうですねえ?初めにもお伝えしたように、車は私だけではなく妻の趣味でもありますからねえ。」

「なにもかにもこれまで通りという訳にはいきませんものね。軽自動車というのは安全面も考えれば抵抗がありますが、1シリーズやBクラスにグレードダウンで試算してください。」

「車のグレードは落とさずに、買い替えサイクルを延ばすという手もありますが、欧州車は7年を超えたあたりから、故障が心配ですからねえ。私がいれば故障時の対応も何とかなりますが。。。妻の言うとおりグレードダウンが妥当なのでしょうね。」

「次に余暇費ですが、年2回の国内旅行や宝飾品、被服費、家電の買い替えなどで年間100万円見積もっていますが。」

「これでも、少なめに見積もってたんですよね。旅行・被服費・宝飾品など含めて100万円ですから。母子家庭になっても旅行ぐらいさせてあげたいですよねえ。」

「そうですねえ。私立に入学させているご家庭では、夏冬海外というご家庭もあるようですね。うちは子供のバレエのレッスンや発表会を理由に、あまり旅行には連れていきませんでしたが・・・学校では友達どうしで旅先のはなしや、お土産の交換などあるようですね。その他の費用として税・社会保険料・奥様の生命保険料などを計上しておきましょう。」

さて、これまでのお話をまとめると上記のようなCF表になりました。 では次回はこのCFを分析しながら、万一のライフプランが現実可能な生命保険の設計をしていきましょう。