- 読んでよかった! 開業指南塾

- 開業に関する欠かせない情報が満載

開業準備「虎の巻」お金のはなし

医師としての生涯。

歩む道の違いでいったいマネープランはどう変わるのか?

FILE 005

新規開業時に加入する社会保険について (セカンドライフの年金設計)

- 厚生年金から国民年金へ、将来の年金額の変化とその対策は

前回、開業すると健康保険が国保または医師国保へ変更になることについて説明し、その対策についてご紹介しました。今回は加入する年金の変更について考えてみたいと思います。

「年金の話」というと開業したからといってすぐに・・という問題ではないように感じるかもしれませんが、セカンドライフに向けての準備を早めに整えるヒントになればと思います。

1.「税制」を活用した効果的な貯蓄方法とは?

開業して国民年金となった場合、勤務医で定年退職まで厚生年金(共済年金)に加入していた場合に比べると将来受け取れる年金額は半減します。(勤務医のCF・開業医のCF参照)

公的年金の役割が相対的に小さい個人開業医の家庭では、「貯蓄をしよう」という意識は高まります。

多くの方がイメージし、実践しようとする貯蓄を増やす方法は、支出を増やさずに収入を増やすというもの。しかし、いわゆる「節約」には、生活満足度が比例して低下してしまうという難点があります。楽しんで節約できる範囲であれば、長続きもするかもしれませんが、我慢には必ず限界がきます。

ところが「節約」しても、生活満足度が低下しない「支出」があることをご存知でしょうか。そう、「税金」です。「税金」は、他の支出とは明らかに異なる性質を持っていて、この「税金」を減らして、その分貯蓄を増やすことができれば、負担の少ない効果的な貯蓄方法といえるのではないでしょうか。

2.掛け金と給付金の双方に優遇措置

ここで貯蓄の手段について整理してみたいと思います。 個人開業医にとって、税制上優遇措置が受けられるセカンドライフに向けた貯蓄の手段には

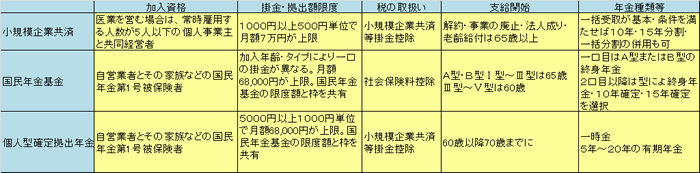

- 小規模企業共済

- 国民年金基金

- 個人型確定拠出年金

の3つが挙げられます。いずれも払い込んだ掛け金は、全額所得控除の対象となり、結果として所得税・住民税の軽減につながります。また、それらの給付金を受け取るときにも、退職金や公的年金として取り扱われ、税制上の優遇措置が受けることができます。

3.各制度の特徴と利用のポイント

(その1)「小規模企業共済」

上記で挙げた3つの貯蓄手段の特長と利用方法についてご説明します。まずは「小規模企業共済」です。

「小規模企業共済」は、昭和40年に制定された小規模企業共済法に基づいた制度で、加入資格は、常時使用する従業員(家族は含まない)が、5人以下の個人事業主等となっていますが、加入後に従業員が増えても脱退の必要はありません。開業後の立ち上がりが好調で常勤の従業員を増員しようと思ったならば、その前に小規模共済の加入を検討しておかなければ、加入資格を失ってしまうことにもなりかねないので注意が必要です。

小規模企業共済が他の制度と異なる点は、加入者の都合で解約することや、事業資金の貸付け(納付した掛金総額の範囲内)を受けることも可能で、利便性が高い点が挙げられます。支給要件も「事業の廃止」で、65歳で支給が開始されるなど年齢的な制限・制約もなくもっとも使い勝手のよい制度と言えます。

医療法人を設立した場合には、残念ながら脱退事由となってしまうので継続することが出来ませんが、結果的には、医療法人設立までの間の有効な貯蓄手段であったと言えるはずです。

社会保険料控除は生計を共にしている配偶者や親族の社会保険料を支払った場合にも適用されますが、小規模企業共済等掛金控除は本人分の掛金しか対象になりません。

(その2)「国民年金基金」

次に国民年金基金についてです。 国民年金基金は、サラリーマンなどの給与所得者と、国民年金だけにしか加入していない自営業者などとの年金額の差を解消するための上乗せ年金として、国会審議を経て平成3年に創設されました。

大原則として、国民年金の保険料を払っていなければ加入することは出来ませんが、自由なプラン、口数で加入することができ、加入後も状況に応じて口数を増減することも可能ですが自分の都合で任意に脱退することや中途解約することは出来ません。

また、一度納めた掛金は、あくまでも年金の準備のためのものと扱われ、受給年齢に達するまで受け取ることは出来ません。

年金の受給開始年齢ですが、A型・B型・Ⅰ型〜Ⅱ型が65歳から、Ⅲ型〜Ⅴ型が60歳からとなっていて加入時に選択した型によって決定します。(一口目はA型またはB型の終身年金からの選択となりますが、2口目からは自由にタイプを組み合わせて加入することが可能です。)3つの制度の中で、唯一、終身年金での受取が選択できます。ただし、状況に応じた支給年齢の繰り上げや繰り下げが出来ない点に注意が必要です。

セカンドライフのCFを考え、配偶者との年齢差なども考慮しながら夫婦の加入タイプを選択することがポイントとなります。

配偶者や生計を一にする親族の掛金についても、先生が負担した場合には先生の社会保険料控除の対象となります。従って税率の高い先生の所得から控除することで、税制上のメリットも大きくなります。

(その3)確定拠出型年金

最後になりますが、年金掛金の運用方法は自らで決めたいという方には確定拠出型年金がおすすめです。

これは確定拠出年金法に基づき、平成14年1月から国民年金基金連合会が実施している、3つの中でもっとも新しい制度で、これまでの年金制度は、国や企業などの責任でその資金を運用してきましたが、確定拠出年金では加入者の自己責任において運用商品を選び、運用リスクは加入者本人が負うことになり、事務費などの手数料も加入者が負担します。

加入者ごとの運用実績に応じて年金額が決定するため、老後に受取る年金額は事前の確定はできません。

通算拠出期間が3年以下か、又は個人別管理資産額が50万円以下であることなどの場合には、脱退一時金を受給できる場合もありますが、原則として一度納めた掛金は、国民年金基金同様に途中で引き出すことはできません。 給付となる、老齢給付金は原則60歳から年金または一時金で受取ることが可能です。

支払う掛金は小規模企業共済等掛金控除の対象となるほか、給付金を年金で受取る場合には「公的年金等控除」、一時金で受取る場合には「退職所得課税」が適用されます。

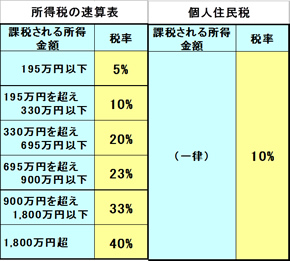

例えば、小規模企業共済で月に7万円、国民年金基金で6万8千円の掛金を支払った場合、年間の掛金は1,656,000円となりますが、これが全額所得控除(所得控除とは、所得税や住民税を計算するときに、その分の所得がなかったものとして所得から差し引くことができます)となり、課税所得が1800万円以上の先生であれば、所得税で66万2400円(165万6千円×40%)住民税で16万5600円(165万6千×10%)、合計82万8千円の税の軽減が見込めます。すなわち実質の負担が82万8千円で165万6千円のセカンドライフに向けた積立が可能となります。

これらの他にも、少額の優遇措置になりますが、個人年金保険料控除や生命保険料控除など所得控除になるものもあります。

「権利の上にあぐらをかく者は法律の保護するところにあらず」と言われるように、利用できる優遇措置を上手に活用し効率的にセカンドライフに備える準備をしましょう。