- 読んでよかった! 開業指南塾

- 開業に関する欠かせない情報が満載

開業準備「虎の巻」お金のはなし

医師としての生涯。

歩む道の違いでいったいマネープランはどう変わるのか?

FILE 003

クリニックも倒産する時代と言われるけれど

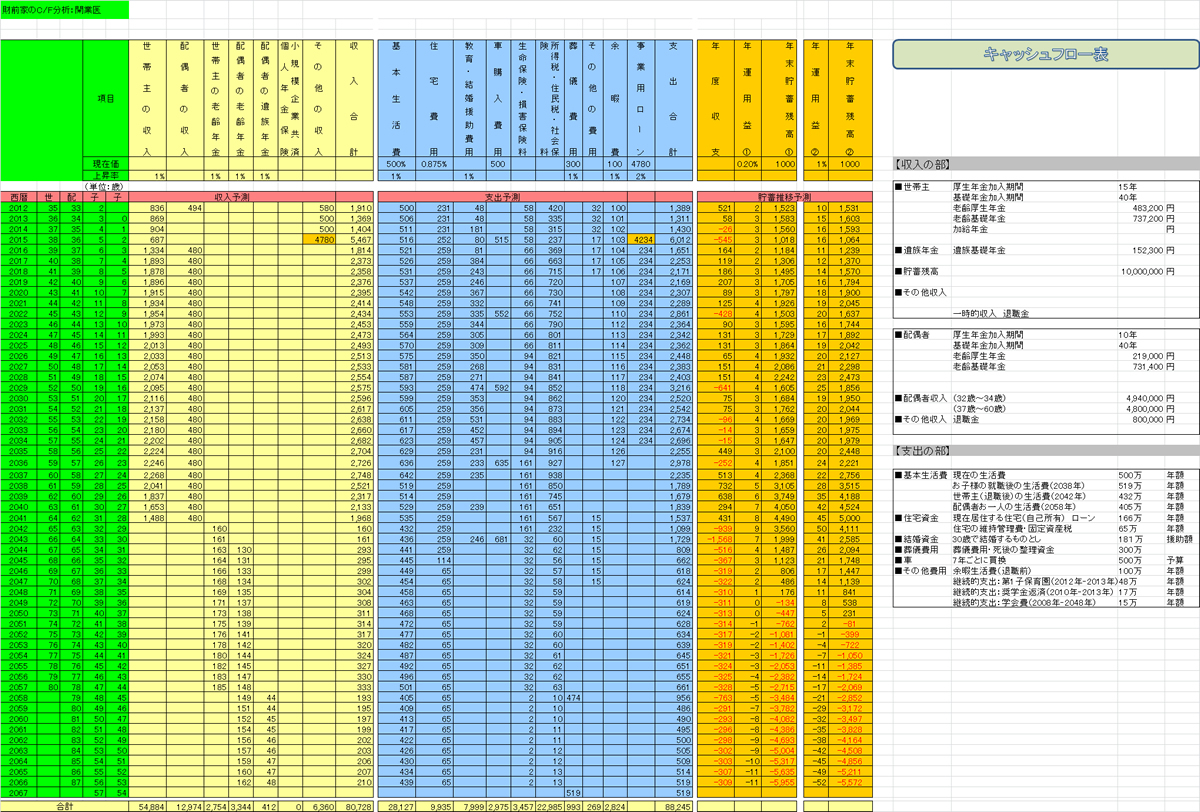

- 「開業した場合のキャッシュフロー分析」

ライフプランの実現可能性が見えてきた!

2回目の面談では、一般的な内科開業の数字をもとに開業計画書を作成していきました。そしてキャッシュフローを作成したところ。。ライフプランの実現が現実的なものにに近づいてきました!

1.開業計画を基に財前家のキャッシュフローを作成していくと・・・

キャッシュフロー作成の前提については次の通りです。

- 2016年以降の世帯主の収入については、診療報酬改定や近隣の新規開院など外的要因に大きく左右されることもありますが、支出の物価上昇率を1%で試算しているため、収入も1%の上昇率とします。

- 奥様の専従者給与は、480万円で固定。(初年度は無し)

- 減価償却費に関しては、支出が伴わない経費でその分手元に資金が残るため、償却期間中はCFに反映させることも検討しましたが、医療機器の買い替えや院内リニューアル等もCFに計画していないため計上しないものとしました。

- 2015年のその他収入は借入額。事業用ローンには創業時の借り入れの返済のうち元金部分。2015年には開業初期費用4000万円をここに加算。

- 基本生活費については500万円から毎年1%の物価上昇率を掛けており、2038年には、末子医大卒業、自立を見込み20%減額。

- 住宅費用は借入金利0.875%が2015年に2%に上昇すると仮定してあるため変動しています。

- 車の購入も、勤務医のCFと同様に500万円の持ち出しに1%の物価上昇率を掛けました。1%の上昇でも、2036年には635万円となります。

- 生命保険・損害保険に関しては、開業時には見直しの必要がありますが、ここでは、現在の契約を継続した場合の保険料の推移としました。

- その他の費用は、勤務医の時よりも15万円少なくなっていますが、これは学会費をクリニックの経費にしたためです。

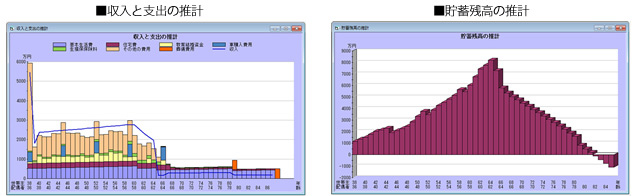

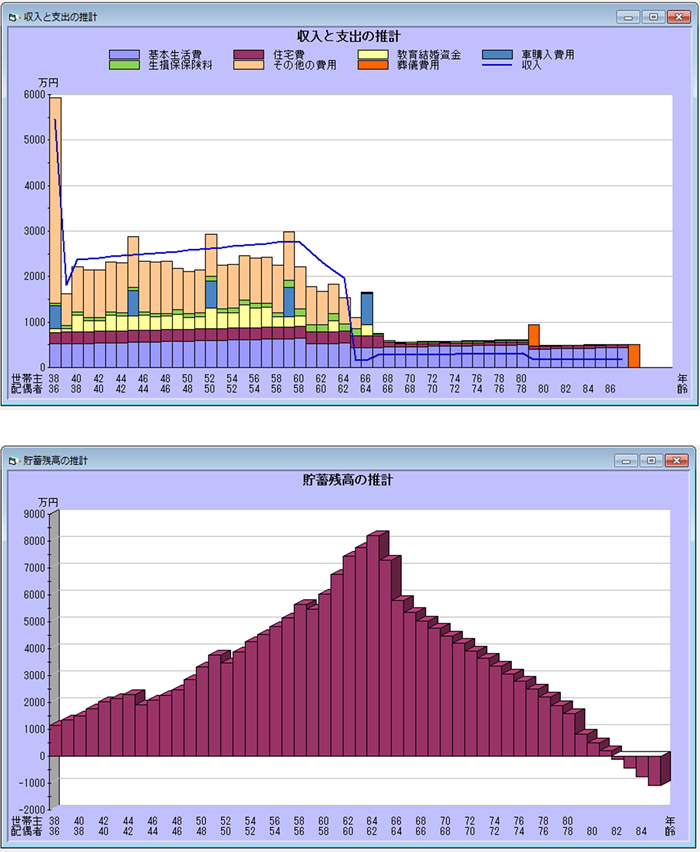

- 下記のグラフは65歳でリタイアした場合の推移です。

2.キャッシュフローは大幅に改善!

「みてください、キャッシュフローは勤務医を続けた場合の試算よりも大幅に改善したようですね。」

事業計画通りに事が運べば、「二人の子供を自分たちの母校へ入学させる」というご夫婦のライフプランの実現可能性は高まったようです。奥様も専従者給与を受け取る以上は、クリニックの経理などの業務を行う必要はでてきますが、お子様の送り迎えや学校行事への参加との両立はできそうです。

住宅の購入に関しては、今の時代、購入時の価格以上で売却できるマンションはごく稀ですから、今のお住まいを購入されるときに本来は長期的な視点で物件を選ぶ必要がありました。その教訓は今後の買い替えの検討の際に活かし、両親との同居・開業するならば開業地との距離などを考慮したうえで、収入の推移をみながら購入時期を検討していく必要がありそうです。

3.セカンドライフに向けて

ライフプランをひとつ・ひとつ実現していきながら、セカンドライフに向けての準備も、豊かな人生を送るうえで重要なこととなります。

CF表では、60歳からソフトランディングをしながらサラリーマン同様に65歳で完全リタイアし、これまでと同じ環境で生活を続けることを前提としていますが、退職金もなく、国民年金の収入だけでは、それまでに築いた預貯金の額では、セカンドライフの生活は成り立たちそうもありません。

また、医師の場合、セカンドライフについても、選択の幅が広いと言え、夫婦でどんな生活を送りたいのか、摺合せをしておくことも重要です。

「趣味は仕事だ、生涯現役で地域医療に貢献したい」との考えであれば、反対する奥様も少ないと思いますが、

「船が大好きなんだ、子供達が独立し父親としての責任を果たした後は、船医になって世界を旅したい」

「離島や無医村で地域医療に貢献したい」

「セミリタイアを早くして、ボスのいるアメリカに戻りたい」

「シンガポールなど温暖な国で生活を送りたい」などの考えであれば、熟年離婚の原因ともなりかねません。

また、「虫が大好きだ、世界中の虫の研究をしたい」「ゴルフ三昧・釣り三昧の生活を送りたい」

などの趣味を中心とした生活を送りたいのであれば、奥様がショッピングや演劇鑑賞などエキサイティングな都会での生活を送ることが出来る金銭的な準備が必要となることと思われます。

また、金銭面だけではなく、その生活を実現するための知識や体力づくりなどの準備をひとつひとつしていくことが、ライフプラン実現の第一歩となります。

(文責)ファイナンシャルプランナー 松木祐司