- 読んでよかった! 開業指南塾

- 開業に関する欠かせない情報が満載

開業準備「虎の巻」お金のはなし

医師としての生涯。

歩む道の違いでいったいマネープランはどう変わるのか?

FILE 008

最終回!医療法人化でこう変わる

- 社会保険報酬が5000万超。医療法人化の検討時期!?

新しい勤務先も決まり、ライフプラン実現のために着々と準備を始めた財前先生ですが、今度は先輩医師を同伴し再びFPを訪ねました。

1.医療法人への検討

「以前お伺いさせていただいたときに「FPに相談にこられる開業医の方では、先生の収入が3000万円〜5000万円。奥様が800万円〜1500万円の収入を得られている方が多いようです。30代〜50代の働き盛りの年代では、公表された平均値よりはるかに高い収入を得られている方も多いように思います。・・・・・・・

またの機会に、予想以上の医院経営となり、「医療法人を設立する場合」のシミュレーションもしてみましょう。」 というお話がありましたが、葛西先生はまさに開業後順調な医院経営となっていて、医療法人化に興味が出てきているところなんです。

私がこれまで何度かFP相談をさせていただいていたことを、葛西先生に話していたところ、自分も相談したいとのことで連れてきました。医療法人化についてご相談させていただけないでしょうか? 先走った話しですが、私も医療法人について、理解を深めておきたいものですから。」

「葛西先生はじめまして。財前先生はこうおっしゃっていますが、個人情報に関することもお伺いしていきますが、財前先生を同席させてもよろしいのですか?」

「はい、財前先生とは兄弟のようにあけっぴろげな。。。」

「個別具体的な試算などは医療法人に強い税理士事務所に依頼するのが良いと思いますが、それではFPの視点で医療法人化についてお話しさせていただきます。」

2.医療法人化の目的やメリット・デメリット

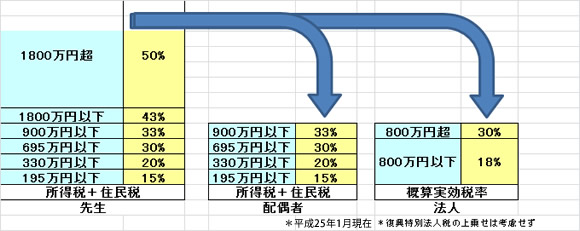

医療法人を設立する目的はさまざまですが、第1番目として所得の分散が可能となることがあげられます。

個人医院の場合は診療報酬から経費を差し引いたものすべてが院長の事業所得となってしまいます。奥様に支払われる専従者給与の金額も、税務調査の際には真っ先にチェックがはいるようで、法外な給与は支払えません。

医療法人では

- 理事長・理事(個人医院時代の青色専従者給与よりも高額となることが多い)

- その他理事(非常勤役員にも働きに見合った報酬を支給できる)

- そして医療法人(経費を支出して残った所得)に分散されます。

日本の所得税は超過累進税率であり、個人所得税の最高税率+住民税率>医療法人の実効税率であることから、先生の税率の高い部分が税率の低い所へ分散されることになり、結果的に節税となります。

また、節税目的だけではなく、以前では医師の高額所得番付なる書物も発行されていて、世間体から高額所得番付に載りたくないとの理由から医療法人化し、自分の役員報酬をコントロールし、番付掲載を回避された先生もいました。

所得の分散による税率差の効果だけではなく、医療法人化すると、先生の所得の種類が事業所得から給与所得に変わり、給与所得控除による税効果も見込めます。今年度より税制改正により上限額が245万円とされてしまいましたが、245万円の給与所得控除があれば、課税所得1800万円超の先生であれば122.5万円の税負担が軽減となります。 さらに、役員報酬が3245万円以下であれば、住宅ローン控除(税額控除)も適用となります。

一方、個人医院の時には社会保険適用外の事業所であっても、医療法人化すれば強制適用となり、社会保険料の負担が生じます。健康保険は医師国保を継続できた場合でも、常勤従業員の人件費が約1割増加し、理事長・理事の役員報酬にも厚生年金保険料の負担が法人・個人双方に生じます(将来の年金額は国民年金保険に比べ増加する計算になります)。

「それでは、効果がでるかざっくりと試算してみましょう。昨年の確定申告の写しなど現在の状況のわかるものはありますか?」

「開業から昨年末までのものを持ってきました。」

「社会保険診療報酬が5000万円を超えていて、院長の課税所得が1800万円を超えていますので、検討の余地はありそうですね。

では次回は2012年とまったく同じ経営内容が継続すると仮定し、個人医院と医療法人の対比をしてみましょう。」