- 読んでよかった! 開業指南塾

- 開業に関する欠かせない情報が満載

開業準備「虎の巻」お金のはなし

医師としての生涯。

歩む道の違いでいったいマネープランはどう変わるのか?

FILE 007

万一のライフプランから見えてくる財前先生の家族への思い

- ライフプランから必要な保険を設計する

1.万一のキャッシュフロー分析・必要保障額の算出

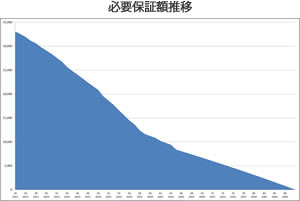

「ざっと現在の必要保障額は3億3000万円といったところですね。」

この金額は毎年の収支のマイナス分を奥様の年齢で87歳(女性の平均余命+)までを単純に累計したものです。 収入は遺族年金のみという前提ですが、遺族基礎年金はお子様が18歳になるまで支給されます。18歳未満の子がお2人の場合は年間約125万円。上のお子様が18歳になり、18歳未満のお子様が1人になると約102万円支給されます。下のお子様が18歳到達年度以降は、中高齢の寡婦加算が自分の年金が受給できる65歳まで支給されます。 その他に遺族厚生年金が先生のそれまでの平均報酬月額などにより計算され支給されますが、ここでは64万円としています。

しかし、これらの遺族年金だけでは、収支は2013年度でも542万円不足となり、教育費の増加とともに不足額は増大していきます。

時系列での必要保障額はこんな推移になります。

2.必要保障額の試算

「他の方と比べると多いのでしょうか?」

「他の方と比べる必要はないのですが、教育費、生活費が高ければ必要保障額が多くなる要因ですし、奥様の収入を見込まないことも必要保障額を押し上げています。

一方で、持家であることから、賃貸にお住まいの方と比べると必要保障額は低減要因となります。また、現在のライフステージが必要保障額に大きく影響します。奥様とお子様の年齢が若い方ほど保障額は大きくなります。」

いつの時点までの奥様の生活費を考えるかというのもポイントとなります。女手一つで苦労してお子様をドクターにしたのであれば、老後の生活はお子様たちの援助を受ける。という考えであれば、必要保障額はぐっと少なくなりますが、子供達に頼らない経済的自立を基本に考えておいた方がいいでしょう。

「この必要保障額に見合った生命保険に加入するとなると、とんでもない保険料になってしまいますよね?」

「では、この必要保障額に添った保険設計をしてみましょう。」

3.必要保障額に添った保険設計

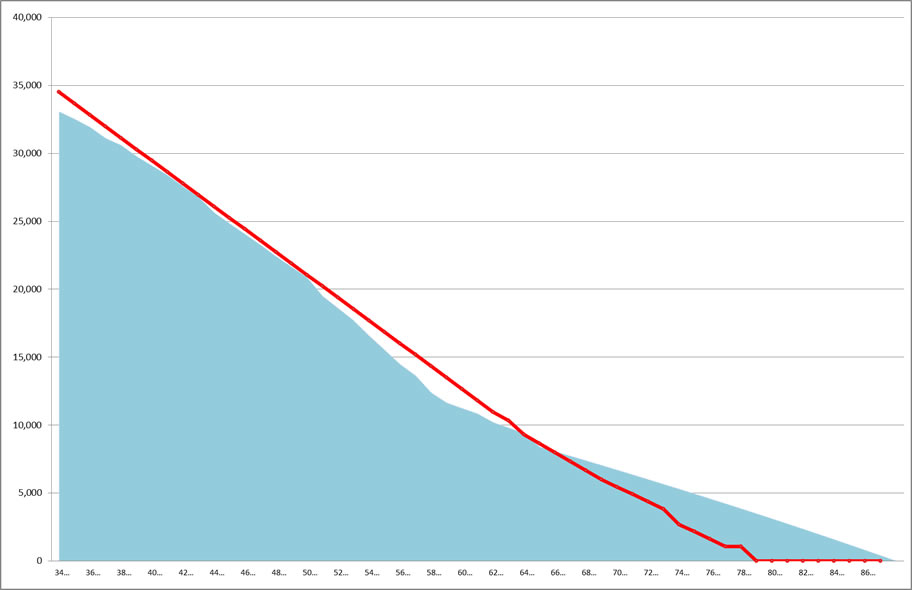

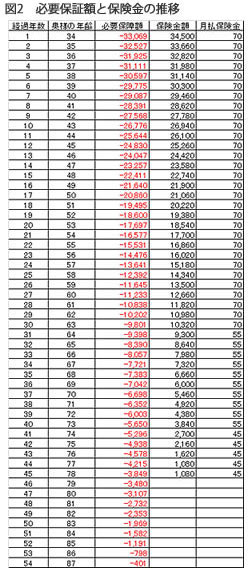

- 図1のグラフ赤色の折れ線グラフが設計した保険金額の推移です。ほぼ必要保障額に応じた設計ができたと思います。 必要保障額と保険金の年次推移をまとめたものは図2になります。

- 「こんな保険があるんですか?」

- 「保険金を一括で受け取るのではなく毎月分割で遺族年金として受け取れる保険を組み合わせて設計してあります。」

- 財前先生の年齢で65歳まで毎月15万円が受け取れるもの

- 70歳まで毎月10万円

- 80歳まで毎月45万円

この3つを組み合わせたものです。本来ならば、受取人である奥様の年齢を基準に保険を設計できればいいのですが、あくまでも保険の対象となる先生の年齢が基準となってしまいますから、後半の保険金額が必要保障額とリンク出来ていません。その分、貯蓄で賄えるようにしました。

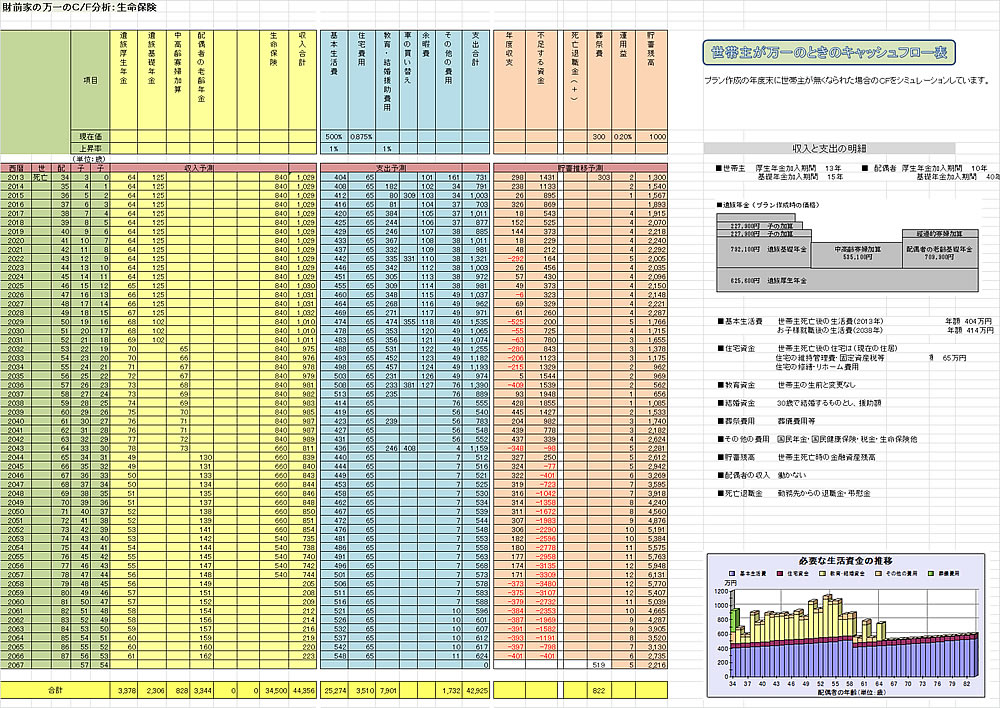

4.万一の場合のCF分析と生命保険

この3つの保険金を万一のCF表に反映させると以下のようになります。

奥様が63歳までは毎年840万円、73歳までは660万円、78歳まで540万円が受け取れます。遺族年金にプラスしてこの保険金を受け取ることができれば、お伺いした万一のライフプランは成り立ちそうです。

実際には相続税や所得税などを考慮したプランニングを行います。 保険料については、保険会社や先生の健康状態によっても異なりますが、タバコを吸われない先生であれば、3万円台で収まる保険会社がありそうです。

- の月払保険料は5000円程度

- 5600円程度

- 29000円程度となり、10年毎に保険料がUPする

ようなこともありません。

「今のところ健康には問題はありません。その保険料で万一の場合でも、家族の生活を守れるんですか。準備しておきたいと思います。」

このプランは保障額だけを賄ったほんの一例です。まだ決めるのは早計です。 掛け捨てタイプ・積立タイプなど生命保険に対するご希望や、将来の医療法人化なども織り込んだ長期的な視点で、じっくり納得のいくプランを模索していきましょう。

(文責)ファイナンシャルプランナー 松木祐司